微博

微博 微信

微信 移動

移動

建材周評:全國建材下周整體看漲,預期波動幅度50-100(4.12-4.16) |

|||

| 來源:富寶資訊 發布時間:2021年04月19日 | |||

| 摘要:

|

|||

|

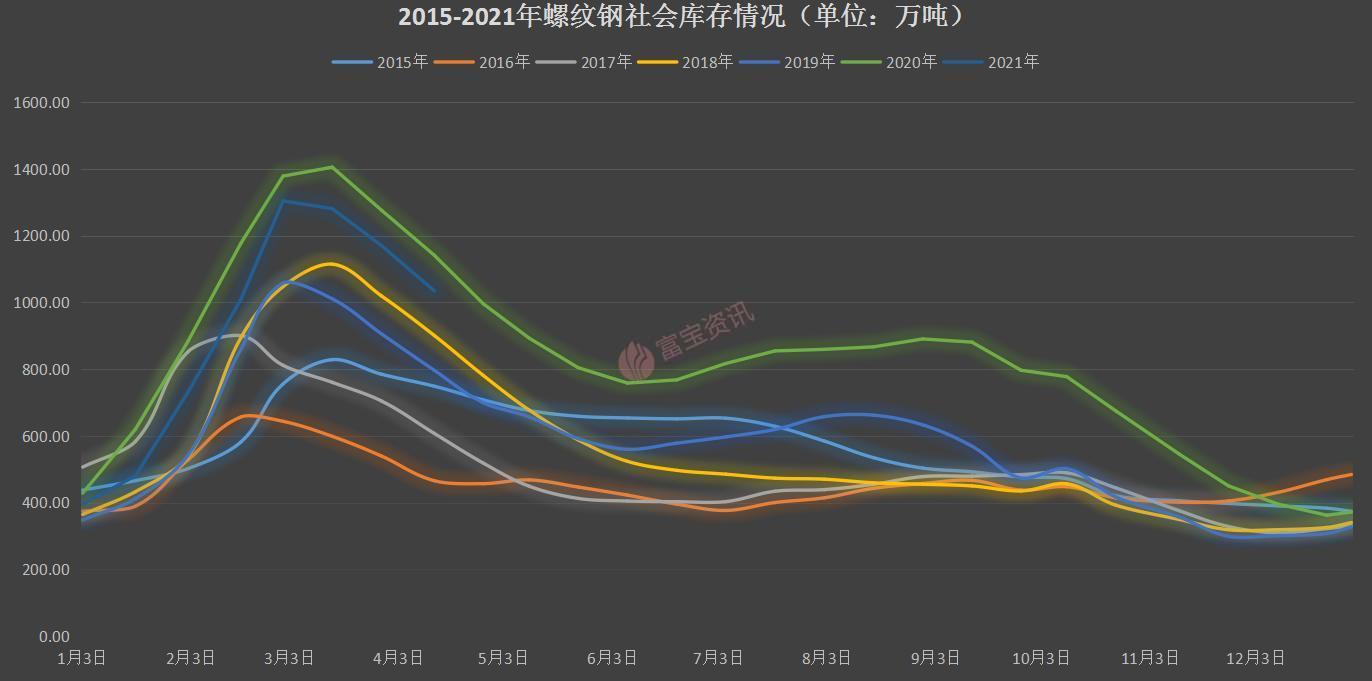

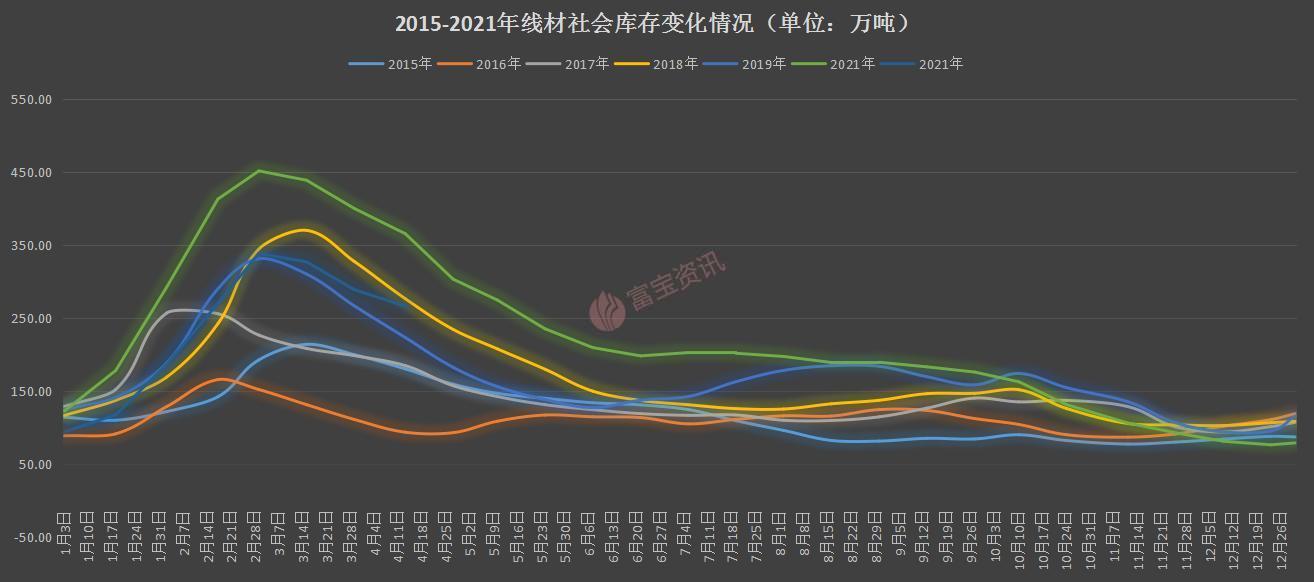

4月16日消息: 一、行情回顧 本周全國市場鋼價走勢先弱后強,漲幅較上周明顯分化,華東市場上漲較多,華南市場漲幅較小。全國52個樣本城市價格波動在-20-100之間,通過多方面因素的分析,我們預計下周鋼價走勢整體看漲。 二、重點地區周評 【江滬市場】 回顧本周鋼價走勢繼周初出現短暫的跳水行情后再殺回馬槍,但本周的漲勢幅度來看明顯收窄,原料端受唐山供給的影響開始減少,運行形態來看,是成材強于原料,除了周一周二成交表現較為樂觀之外,其他時間表現平平,期螺多空資金勢均力敵,上行有壓力,下跌有支撐,基本呈現漲跌來回修復行情,現貨主邏輯仍受到限產的余溫擾動,總得來說,當前代理商壓力有限,4月下半旬大概率不會出現直線上漲的趨勢,會在市場情緒的影響下高位調整反復夯實,我們預計下周鋼價走勢高位盤整運行為主,上下波動幅度暫看50-80元/噸 【浙江市場】 本周鋼價整體較上周五震蕩上漲40-90元/噸,周初期貨跳水后強勢反彈,現貨市場積極跟調,且在下游需求表現良好的情況下,市場整體成交不錯,據統計,周一至周四杭州10家大戶出貨量20.37萬噸;寧波6家大家出貨量4.54萬噸;庫存方面,目前杭州市場盤螺線材24.9萬噸減3.4萬噸,螺紋102.4萬噸減7.8萬噸,溫州市場整體庫存在15-16萬噸;寧波市場整體庫存在20-21萬噸,均較上周下降幅度明顯。鋼廠方面,11日沙鋼發布4月中旬價格政策,螺紋鋼、盤螺、高線全部上調200,現螺紋鋼5250,高線5260,盤螺5350,根據目前價格核算代理商成本,商家處于倒掛狀態,說明將增強其挺價情緒,但是考慮到目前鋼價過高,下游按需補庫,且期貨來回震蕩對市場影響較大,綜合來看,預計下周鋼價震蕩小漲,幅度看30-50元/噸。 【福建市場】 回顧本周,福建地區建材價格小幅弱調,目前螺紋18-25福州三鋼銷售市場價5020元/噸,較上周跌40,螺紋18-25廈門三寶銷售市場價格5000元/噸,較上周跌60,金盛較上周跌20,吳航跌50。從鋼廠方面來看,省內鋼廠庫存小幅增長,本期三鋼旬價維持平盤調整,鋼廠挺價意愿尚存,本月貿易商庫存壓力不大,然本周市場整體出貨偏弱,貿易商心態相對比較謹慎,從市場方面來看,下游多按需拿貨,有少數工地由于預算限制有停工,從成本端來看,本周廢鋼以及鋼坯等原材料小幅弱調,成本端支撐減弱,從外圍來看,省內價格與江西區域有130左右的價差,與杭州一線資源有80左右的價差,相對處于居中位置,從盤螺加價來看,杭州地區盤螺加價260,江西本周調整盤螺加價330,省內盤螺加價在華東區域處于低位,下周來看,天氣晴好,利于下游地區開工,短期市場盤整過后,廠商挺價意愿均強,綜合考慮,料下周市價小幅反彈,整體波動幅度看30-60元/噸 【山東市場】 【山東市場庫存連續下降,東北資源蠢蠢欲動】據富寶統計:截止4.13日山東7家樣本鋼廠庫存螺紋合計約15.3萬噸(上周17.2),盤線合計約4.1萬噸(上周5.5萬噸),總量合計19.4萬噸(上周22.7噸),總庫存降幅14.5%,廠庫連續下降,去年4月份鋼廠同期庫存40萬噸,鋼廠挺價底氣足,但是盤螺加價調整為340后下游接受程度偏低,目前青島地區永鋒庫發價格主流5110元/噸,新撫鋼庫區價格5060元/噸,鑫達盤螺價格主流5280,山東省盤螺主流價格5450,外省資源盤螺優勢明顯,預計短期會有東北資源陸續到港,對鋼廠供給形成一定壓力,下周價格預計高位震蕩,調整幅度20-40元/噸。 【江西地區】 年后兩會上首次提出“碳中和”“碳達峰”,鋼鐵行業作為碳排放大戶,被重點關注。隨后唐山政府雷厲風行,對鋼廠清理整頓。庫存驟降,由于供需錯配,一時間鋼坯價格大漲。南昌螺紋鋼在鋼坯帶動下連續走高。上周五,李-克強總理講話時提到要加強原材料價格調節,緩解企業成本壓力,隨后三天鋼坯累跌120。中鋼協出臺文件1、壓減產量要有保有壓,確保優勝劣汰2、轉變自給自足的觀念,適應鋼鐵進出口新格局。文章中新增了“保”“進口”關鍵字眼,意味深長。本周五唐山鋼坯庫存總計18.44萬噸,較上周同期增2.2萬噸。鋼坯庫存得到補充,鋼坯價格持穩,上漲動力不足。對螺紋鋼支撐作用減弱。目前期貨處于高位橫盤狀態,現貨投機情緒偏弱,去庫僅靠剛需支撐。鑒長沙價格回升,對南昌價格支撐,預計下周南昌維持震蕩格局,區間4720-4850. 【京津冀市場】 本周京津冀市場整體窄幅調整為主,現北京地區河鋼18-25大螺紋價格為5110元/噸,整體累漲幅度為10元/噸;唐山安豐線材5150元/噸,累漲30元/噸。庫存方面,現北京地區建筑鋼材總體庫存量為57萬噸;唐山地區庫存為12.8萬噸,武安線材庫存量32萬噸,北京地區庫存下降較為明顯;鋼廠方面,唐山XD、DH鋼廠停產,市場到貨量較少,尤其天津地區資源緊缺;終端方面,價格高位影響下,終端廠家利潤縮減嚴重,采買十分謹慎,整體成交量略有縮減;整體來看,當前商家對后市需求預期尚可,主導廠商仍存挺價意愿,且唐山環保限產措施不斷,價格底部存支撐,預計下周市價高位調整為主,幅度30-60元/噸。 【安徽市場】 本周主導鋼廠馬鋼定價以維穩為主,合肥倉庫提貨價格:螺紋5110元/噸,盤螺5390元/噸,線材5390元/噸;馬鞍山倉庫提貨價格:螺紋5100元/噸,盤螺5380元/噸,線材5380元/噸。較上周五掛牌價螺紋跌了50,盤螺漲了40,期貨方面,受周末利空的影響,周一開盤跳空低開,隨后觸底反彈,強勢拉升,在5170附近遇阻回落,隨后在高位橫盤震蕩,蓄勢待發。庫存方面,本周安徽市場庫存約40.85萬噸,減少4.62萬噸;在政策限產的情況下,原材料鐵礦石鋼坯價格居高不下,建材價格易漲難跌,鋼廠挺價意愿強。據調研,目前市場實際成交價格都偏低,商家整體還是偏謹慎的,終端需求漲幅有限。綜合考慮,預計下周鋼價小幅上漲,波動幅度暫看30-60元/噸。 【武漢市場】 武漢本周鋼價先弱后強,現市場主流鄂鋼4880-4900元/噸,較上周五基本持平,鋼價震蕩狀態。據了解鋼廠庫存來看,螺紋鋼廠庫總量約11.3較上周減少約1.1噸。盤線鋼廠總量約1.5萬噸,較上周減少約0.35萬噸,介于鋼廠尚存在檢修方面,整體減少趨勢。市場盤線較為緊缺,鋼廠投放量少,其中8個規格最為緊缺。6或10偏緊。目前,遷安鋼廠鋼坯報4860元/噸,較上周五跌80元/噸,受外資原流動有所調整。本周市場整體成交一般,市場多為操作謹慎,相對商家心態尚好,整體庫存緩慢減少,終端依照剛需為主,市場基本面良好。綜合而言,預計下周鋼價持續高位震蕩盤整,波動幅度暫看40-80元/噸。 【湖南市場】 現長沙一線成交價主流4950,較上周五上漲30,本周市場價格走勢向好,市場成交偶有突破,鋼坯今日持穩報4960元/噸,期螺走勢震蕩,貿易商心態較好,昨日長沙天氣轉晴,清明至今被壓制的需求有一波小爆發,今日價格平穩,但市場有部分鎖貨資源拉低價格,高位成交不足,部分商家調整盤螺加價,市場庫存有所消耗,盤螺消耗較多,現有盤螺16萬噸左右,衡陽庫存下降較多 ,現6.9萬噸左右,本地開工率約60%,需求不高,資源多出往周邊地區,由于目前價格的波動較為頻繁,終端拿貨較為謹慎。料下周價格主流偏強運行,波動幅度暫看30-50 【廣東市場】 回顧本周,廣東地區建材價格漲跌均現,價格差異較大,其中廣州市場及湛江市場漲跌均現,上漲30-40,跌10-40區間;揭陽市場跌幅較大,區間為20-120。 本周廣東市場線螺價格混亂,漲跌不一,市場資源規格也不齊全。開盛鋼廠已少庫存,螺紋去年年底技術改造,線材檢修,加上3.15影響未消除,目前報價已暫停。從市場需求來看廣州地區工地開工情況穩定,但持續高價使得下游客戶資金壓力過大,基本都按需采購,持續小量下單,大戶代理交投情況趨弱,貿易商出貨更是寥寥。從庫存來看,本周庫存降幅依然可觀,商家對于后期需求釋放仍抱有期待。從成本端看,鋼坯成本仍處高位,鋼坯市場價格混亂報5030-5060含稅,高位無成交,其他原材料成本支撐開始減弱。下周來看,天氣晴好或可恢復部分成交,期螺起伏,疊加成交情況較為不暢,市場心態并不樂觀。預計下周市場價格將上下盤整為主。 【廣西市場】 回顧本周,本地市場價格震蕩偏弱調整,周初受到原材料支撐減弱影響,市場價格主流弱調,周中本地市場進入‘三月三’節假日中,市場整體成交較為冷清,從鋼廠方面來看,萬鋼本周累計下調50元/噸,柳鋼本周主流維穩運行,給代理分貨較少,從市場方面來看,下游工地資金壓力較大,多按需拿貨為主,部分有施工延期操作,從外圍來看,湖南成交過磅4950,華東區域成交理計5000左右,本地市場價格相對較低,下周來看,天氣多雨,預計對成交有影響,部分代理庫存壓力較大,相對心態較為謹慎,然市場需求仍存,綜合考慮,料下周市價先弱后強調整,整體波動幅度看40-70元/噸 【西南地區】 西南市場本周整體呈現高位震蕩的趨勢周初因為鋼坯下降較多,市場受影響, 鋼廠紛紛下落價格,但下游客戶對高價一直持有謹慎態度,再者下游資金因鋼價太高出現匱乏,墊資難以收回,出貨一直受阻,而鋼廠因成本端后續的堅挺,挺價意愿較強,而市場后期一直跟漲乏力,且有穩中下挫趨勢,貿易商心態轉弱,預計下周西南市場繼續維持高位調整為主,或有30-50的偏強震蕩 三、鋼廠價格政策 本周鋼價較為震蕩,但整體走勢偏強,周初因鋼坯價格下挫較多,加上宏觀新聞炒作,鋼廠挺價意愿動搖,單后其期貨反彈上行,現貨市場受提振拉漲價格,但因價格過高,終端資金匱乏,補貨操作較少,從本周社會庫存來看,35城螺紋社庫1035.01萬噸減少79.75萬噸,線材社庫266.08萬噸減少7.02萬噸,社庫總庫存1301.09萬噸;四月需求旺期,貿易商看漲態度較濃,預計下周震蕩偏強運行。 四、庫存分析 1.數據解讀 從本周數據對比來看,本周螺紋全國統計倉庫庫存量(如圖1所示):1035.01萬噸減少79.75萬噸,環比減少7.15%,與去年同期相比減少106.69萬噸,同比減少9.34%。本周線材全國統計倉庫庫存量(如圖2所示):266.08萬噸減少7.02萬噸,環比減少2.57%,與去年同期相比減少99.04萬噸,同比減少27.73%。本周社會庫存下降較為明顯,且市場成交逐漸好轉,價格逐步走高,鋼坯震蕩偏強;我們再從本周鋼廠產量進行觀察,本周螺紋鋼周度產量358.24萬噸增加1.38噸,受唐山限產的影響,本周產量較上周沒有明顯增加。 |

|||

|

|

|||

| 版權與免責聲明: 本網站注明“來源:中國建材信息總網”的文本、圖片、LOGO、創意等版權歸屬中國建材信息總網,任何媒體、網站或個人在轉載使用時必須注明來源,違反者本網將依法追究責任。 凡本網注明“來源:XXX(非中國建材信息總網)”的作品,均轉載自其他媒體,目的在于傳遞更多信息,并不代表本網贊同其觀點或對其真實性負責。本網轉載其他媒體之稿件,意在為公眾提供免費服務,如稿件版權單位或個人無意在本網發布,請在兩周內與本網聯系,本網經核實后可立即將其撤除。 |